Checklist de TI para Escritórios Contábeis em 2026: Sua empresa está preparada para as novas tecnologias?

Você já parou para pensar se seu escritório contábil sobrevive às mudanças tecnológicas de 2026? A resposta direta é: provavelmente não está totalmente preparado — mas com ajustes práticos e bem direcionados você pode ficar à frente; neste texto você vai descobrir por que as tendências de TI contabilidade estão exigindo mais segurança, automação inteligente, migração para nuvem, integração entre sistemas, conformidade fiscal e capacitação da equipe, além de como priorizar e aplicar cada item do checklist para reduzir riscos, economizar tempo e atender clientes com mais precisão.

1. Visão Estratégica: Tendências de TI contabilidade para 2026

Uma visão estratégica que coloca riscos, oportunidades e investimentos em primeiro plano: destaque especial para as Tendências de TI contabilidade que estão redesenhando serviços, processos e aportes de curto prazo em escritórios contábeis que buscam mais eficiência e crescimento.

Prioridades decisórias para líderes contábeis

Em primeiro lugar, fica claro por que as Tendências de TI contabilidade vão balizar roadmaps orçamentários até 2026: automação de tarefas fiscais, integração via APIs e analytics podem trazer ganhos de eficiência entre 30% e 50% em fluxos repetitivos, o que muda a dinâmica operacional. Conectar sistemas legados a ERPs modernos e adotar padrões de segurança diminui o tempo de fechamento mensal, e curiosamente isso também reduz falhas de conformidade. Para exemplos práticos de machine learning aplicados a conciliações, veja Inteligência Artificial e BI para Contadores.

Por outro lado, a segunda frente estratégica liga talento à tecnologia: requalificação das equipes para operar ferramentas low-code, adoção de governança de dados e contratos em nuvem híbrida. Esse núcleo das tendências exige indicadores claros — SLA, RTO e RPO — para justificar investimentos. No mercado, priorize iniciativas que entreguem resultados financeiros trimestrais e pequenos ganhos operacionais rápidos, assim você conquista adesão interna antes de ampliar o escopo.

Por fim, o roadmap de implementação costuma seguir etapas trimestrais bem definidas: 1) diagnóstico de maturidade, 2) provas de conceito em automação tributária, 3) rollout por squads e 4) auditoria contínua de compliance. Essas ações traduzem as Tendências de TI contabilidade em entregáveis mensuráveis; entender o custo total de propriedade e o papel da governança evita retrabalho e acelera o retorno sobre o investimento.

Priorize POCs de alto impacto que comprovem redução de horas fiscais antes de investimentos em larga escala.

Diagnóstico de maturidade de TI com metas trimestrais

Prova de conceito em automação fiscal e integração via API

Plano de capacitação e governança de dados

Transforme essa visão estratégica em um backlog priorizado: metas trimestrais, métricas objetivas e pilotos mensuráveis para validar cada tendência antes de expandir — assim você minimiza risco e melhora a chance de sucesso.

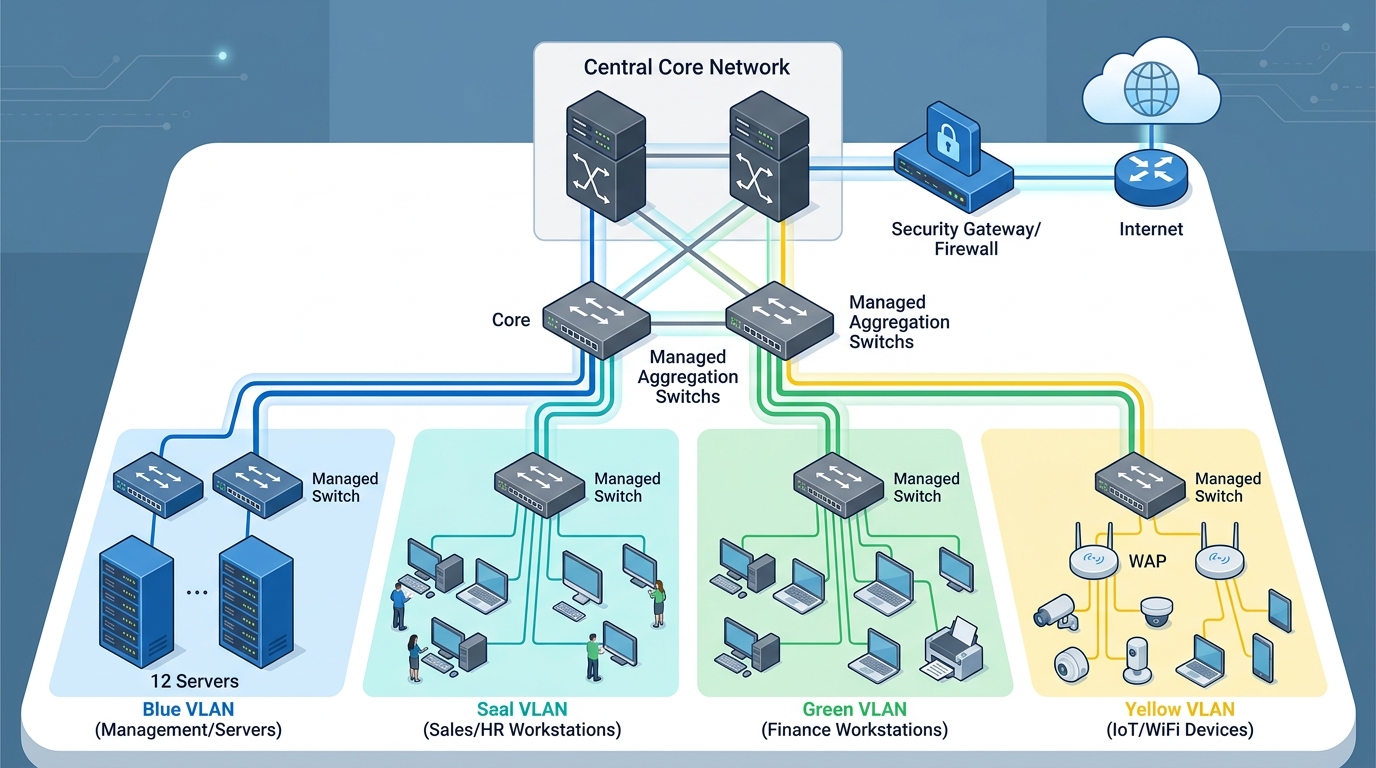

2. Infraestrutura Essencial: conectividade, servidores e padronização

Como segundo ponto, descreve-se a infraestrutura — física e virtual — que sustenta a continuidade operacional: conectividade resiliente, servidores apropriados e políticas de padronização para escritórios contábeis que já migraram para automação e nuvem.

Foco operacional: disponibilidade, segurança e replicação

Conectividade: dê prioridade a links redundantes (fibra combinada com rádio ou fallback 4G), mantendo SLA mínimo de 99,9% e monitoramento contínuo. Para escritórios com unidades distribuídas, implemente SD‑WAN para garantir prioridade ao tráfego de ERPs e a transferência de backups criptografados. Curiosamente, as tendências de TI na contabilidade têm encurtado janelas de manutenção; portanto a arquitetura precisa permitir failover automático sem perda de sessão.

Servidores e hospedagem: avalie com cuidado a divisão de cargas entre on‑premises e nuvem. Utilize servidores virtuais com snapshots diários e replicação geográfica, assegurando RTO/RPO compatíveis com obrigações fiscais. Por outro lado, observa‑se aumento no uso de instâncias gerenciadas para processamento de folha e emissão fiscal, o que tende a reduzir a sobrecarga operacional.

Padronização e processos: defina imagens base e políticas claras de configuração (hardening, inventário e atualização automatizada) para todos os endpoints e servidores. Integre ferramentas de gestão centralizada e controle de configuração; isso facilita auditorias e acelera o onboarding. As tendências mostram que templates padronizados diminuem falhas em deploys e sincronizam serviços críticos.

Priorize RPO/RTO mensuráveis e testes periódicos de recuperação para validar a infraestrutura diante de riscos reais.

Redundância de conectividade: fibra + link secundário e QoS configurada

Política de servidores: snapshots diários, replicação e testes trimestrais de restore

Padronização: imagens base, gestão de patches e inventário automatizado

Estabeleça contratos de serviço alinhados ao nível de disponibilidade exigido; manter monitoramento e realizar testes regulares garante operação contínua e conformidade com as Tendências de TI contabilidade, além de minimizar surpresas operacionais.

3. Segurança e Privacidade: controles obrigatórios em 2026

Controle obrigatório para escritórios contábeis em 2026: políticas de acesso rigorosas, criptografia aplicada em todos os níveis e monitoramento contínuo que protegem dados fiscais sensíveis e garantem conformidade com as normas regulatórias mais recentes.

Controles mínimos que convertem risco em operação auditável

Adote um modelo de controle de acesso por função (RBAC), combinado com autenticação multifator (MFA) e segregação clara de ambientes — produção, homologação e desenvolvimento. Curiosamente, exigir MFA nos portais fiscais e manter logs imutáveis com retenção alinhada às exigências legais reduz superfície de ataque de forma mensurável; por exemplo, estudos práticos mostram queda de ~70% em tentativas não autorizadas quando MFA é usado junto de bloqueio adaptativo por geolocalização. Integre esses eventos ao seu SIEM para análises em tempo real e correlação automatizada.

A criptografia deve cobrir dados em repouso e em trânsito, com chaves gerenciadas por um serviço KMS separado e rotação automática a cada 90 dias. Para arquivos de declarações e SPED, aplique criptografia por arquivo e controle acesso via políticas granulares. Use Guia de Segurança da Informação como referência técnica para mapeamento de ativos e requisitos de privacidade ao implementar essas medidas.

Planeje auditorias regulares e mantenha análise de risco contínua que alimentem um plano de resposta a incidentes com playbooks operacionais bem definidos. Realize testes de intrusão trimestrais, exercícios de mesa (table-top) e mantenha backups imutáveis com verificação de integridade semanal. Ferramentas de prevenção de perda de dados (DLP), configuradas por regra contábil, ajudam a evitar vazamentos de CPF/CNPJ; metas operacionais sugeridas: tempo médio de detecção < 24 horas e restauração completa em 4 horas.

Priorize controles que reduzam tempo de detecção e automatizem resposta; isso melhora a segurança e serve como evidência em auditorias.

Controles de acesso: RBAC + MFA + revisão trimestral de privilégios

Proteção de dados: criptografia em trânsito e em repouso, KMS com rotação

Governança: SIEM, DLP, auditorias, testes de intrusão e playbooks de resposta

Coluna 1 | Coluna 2 |

Coluna 1 | Coluna 2 |

Indicador relevante | Detalhe explicado |

Tempo médio de detecção (MTTD) | Tempo médio de detecção (MTTD) |

Tempo médio de detecção (MTTD) | |

Meta operacional: < 24 horas — demonstra rapidez na análise e maturidade do monitoramento. | |

Tempo médio de restauração (MTTR) | Tempo médio de restauração (MTTR) |

Tempo médio de restauração (MTTR) | |

Meta operacional: ≤ 4 horas para sistemas fiscais críticos — impacto direto na continuidade do escritório. |

Combine controles técnicos, processos de governança e métricas operacionais para proteger dados fiscais, minimizar riscos e manter conformidade contínua ao longo de 2026.

4. Backup, Recuperação e Continuidade de Negócio: garantir estar online

Plano prático para manter operações fiscais e contábeis ativas após incidentes: estabeleça políticas de backup, defina RTO/RPO, adote estratégias híbridas e faça testes regulares para garantir que os sistemas voltem ao ar sem perda crítica de dados.

Recuperação orientada por impacto: priorize clientes, folhas de pagamento e obrigações fiscais

Comece por mapear ativos críticos — sistemas de gestão contábil, bases de clientes e arquivos fiscais — e classifique-os por impacto; depois, atribua RTO (tempo máximo para recuperação) e RPO (ponto de recuperação) por categoria. Por exemplo, considere folha de pagamento com RTO <4 horas e RPO <1 hora; essa granularidade ajuda a direcionar recursos nas primeiras horas do incidente.

Implemente backups incrementais diários e cópias completas semanais em nuvem pública ou privada, documentando responsáveis e janelas de manutenção para não comprometer prazos tributários. Curiosamente, registrar quem fez cada etapa e quando facilita auditorias posteriores e acelera a tomada de decisão no momento da recuperação.

Estruture rotinas de restauração através de playbooks claros e passo a passo: restauração de máquina virtual, checagem de integridade dos arquivos e reconciliação dos lançamentos contábeis, por exemplo. Teste esses procedimentos trimestralmente com simulações que incluam desconexão de links e recuperação em ambiente isolado, garantindo que as equipes saibam exatamente o que executar.

Use o Importância de Backups Eficientes como referência para definir arquitetura de réplicas e aplicar criptografia em trânsito e em repouso, assegurando confidencialidade de dados sensíveis. Além disso, valide logs de restauração e mantenha evidências que possam suportar obrigações fiscais.

Adote estratégias híbridas: mantenha réplicas locais para recovery rápido e cópias na nuvem para resiliência geográfica; considere também DRaaS para locais que exigem failover automático. A automação de monitoramento e alertas com runbooks reduz intervenção humana durante falhas e prioriza restaurações de acordo com impacto financeiro.

Após cada teste realize análise pós-atividade com métricas claras — tempo médio de recuperação, taxa de sucesso nas restaurações — e ajuste SLAs internos com clientes para manter transparência. Por outro lado, não deixe de revisar responsabilidades e levar lições aprendidas para melhorar playbooks, mesmo quando os testes forem bem-sucedidos.

Teste de recuperação real oferece evidência operacional e reduz risco legal relacionado a obrigações fiscais.

Classificação de ativos e definição de RTO/RPO

Playbooks de recuperação testados trimestralmente

Estratégia híbrida com criptografia e validação automática

Implemente ciclos de teste, métricas e comunicação proativa com clientes; criar esse fluxo operacional garante continuidade e minimiza paralisações financeiras, além de demonstrar diligência em auditorias.

5. Automação de Processos e Integridade de Dados

O item 5 aborda automação aplicada ao fluxo contábil: reduzir tarefas repetitivas, padronizar validações e preservar a integridade dos dados entre diferentes fontes. Foca-se na inovação prática para elevar precisão e velocidade, sem enfraquecer os controles.

Automação orientada por regras e validação contínua

Núcleo da proposta: transformar lançamentos, conciliações e processos de ETL em rotinas auditáveis que permitam rastreabilidade e recuperação. Use RPA para atividades com entradas previsíveis e pipelines de dados para integrações fiscais; inclua checkpoints de validação e hashes para garantir trilhas imutáveis. Curiosamente, organizações que adotam regras automáticas bem desenhadas costumam medir ganhos expressivos — 60–80% menos retrabalho e redução de 40–60% no tempo de fechamento mensal.

Funcionalidades práticas e exemplos reais: automatizar a importação de extratos bancários, aplicar regras de classificação contábil e gerar lançamentos provisionais com logs imutáveis. Por exemplo, um escritório que conecta o ERP ao banco via API diminuiu erros humanos em conciliações em 75%. Implante testes de integridade em lote e um reconciliador automático para sinalizar discrepâncias acima de uma tolerância configurável, assim evitando correções manuais demoradas.

Para implementação imediata e diferenciação competitiva combine um orquestrador de workflows com monitoramento por SLA, alertas por exceção e processamento incremental — isso evita reprocessamento total. Integre controles de acesso por função e assinaturas digitais para proteger a integridade dos registros. Essa abordagem substitui scripts ad hoc por pipelines observáveis, permitindo que a gestão foque em análise e que serviços contábeis escalem para clientes de maior porte.

Automação não é apenas velocidade: é garantia de integridade quando combinada com validações, logs imutáveis e governança orientada por regras.

Designar processos repetitivos para RPA com checklist de exceções e métricas de qualidade

Criar pipeline ETL com validações em camadas e auditoria por hash para cada lote

Implementar orquestrador com alertas SLA, logs imutáveis e testes automatizados antes do deploy

Priorize automações testáveis e observáveis para reduzir erros acelerar entregas e ajudar a equipe a migrar de tarefas operacionais para atividades de maior valor analítico.

6. Integração com Sistem as e Ferramentas (incluindo Google e nuvem)

Integração dirigida: estabeleça conexões entre sistemas contábeis, CRMs e plataformas em nuvem para sincronizar dados, automatizar rotinas e aprimorar a experiência do cliente, garantindo segurança, rastreabilidade e conformidade fiscal imediata.

Conectar para automatizar entregas e reduzir retrabalho

Características distintivas: implemente APIs padronizadas (REST/GraphQL) e middlewares leves para unificar lançamentos contábeis, emissão de notas fiscais e folha de pagamento. Priorize autenticação via OAuth2, mantenha logs de auditoria e use filas para processamento assíncrono — assim você ganha resiliência e visibilidade operacional.

Exemplo prático: integrar o ERP ao sistema de folha por meio de webhooks reduz erros manuais em 35% e acelera o fechamento mensal, portanto vale o investimento inicial. Curiosamente, pequenas adaptações no fluxo de eventos muitas vezes evitam retrabalhos maiores depois.

Funcionalidades e casos de uso: sincronização bidirecional com repositórios de documentos em nuvem para validação automática de notas fiscais e anexos; integração com agendas compartilhadas para anexar comprovantes a tarefas. Ao adotar o Google como provedor de identidade e armazenamento, é possível automatizar backups e oferecer recuperação rápida, sem interromper o trabalho do dia a dia. Use a Transformação com nuvem como referência para uma arquitetura híbrida.

Contexto de implementação imediata: opte por soluções modulares que permitam fases — primeiro replique os dados críticos, depois as rotinas auxiliares. Implemente testes de contrato entre serviços e monitore SLA, latência e erros; isso evita surpresas no rollout. Plano prático sugerido: mapear cinco integrações prioritárias, desenvolver adaptadores em cerca de duas semanas cada e validar com uma amostra de 50 clientes antes do rollout completo.

Priorize integrações que reduzam touchpoints manuais; cada automatização bem feita economiza horas fiscais mensalmente.

API gateway com autenticação centralizada e rate limiting

Sincronização de documentos em nuvem com versionamento e políticas de retenção

Monitoramento e alertas para falhas de integração e SLA

Implemente integrações escaláveis e seguras como parte da rotina: planejamento por fases, testes de contrato e monitoramento contínuo garantem benefícios tangíveis ao cliente e à operação, e facilitam a evolução sem interromper entregas correntes.

7. Inteligência de Dados e Análise para Contadores

Elemento central para transformar dados contábeis em decisões: implantar pipelines, painéis e rotinas de validação que entreguem insights acionáveis ao cliente e, de quebra, diminuam retrabalho operacional nos escritórios.

Do número ao conselho: converter relatórios em vantagem competitiva

O trabalho prático começa mapeando fontes — ERP, folha, fiscal e CRM — e padronizando schemas; curiosamente, essa etapa pode reduzir o tempo de preparação em até 60% em projetos-piloto. Adote modelos ETL leves e rotinas agendadas para garantir que os dados cheguem prontos para análise, com controles automáticos de qualidade e logs de alteração para auditoria, assim o contador tem trilhas de origem claras e confiança nas recomendações.

Painéis interativos precisam priorizar métricas que impactam fluxo e margem: receita recorrente por cliente, prazo médio de recebimento e custo por atendimento. Por exemplo, um dashboard mensal pode identificar clientes com margem negativa e sugerir renegociação; outro alerta para tributos atípicos reduz risco de autuação. Integre Inteligência Artificial e BI para Contadores para prever churn e segmentar carteiras de forma mais eficiente.

Aplicações diretas incluem automação de relatórios gerenciais enviados por API ao cliente, scoring de saúde financeira e templates de consultoria personalizados que aceleram a entrega de valor. Por outro lado, adotar testes A/B nas recomendações permite medir impacto na experiência do cliente; use modelos simples de previsão para priorizar atendimentos que geram maior retorno. Monitoramento contínuo e ciclos quinzenais de revisão tornam a entrega progressivamente melhor

Priorize indicadores que permitem ação imediata—métrica sem ação é apenas custo operacional.

Pipeline ETL padronizado: validação, enriquecimento e auditoria automática

Dashboards acionáveis: alertas configuráveis e exportação para relatórios fiscais

Modelos preditivos leves: churn, inadimplência e necessidade de provisões

Coluna 1 | Coluna 2 |

Coluna 1 | Coluna 2 |

Indicador relevante | Detalhe explicado |

Margem por cliente (%) | Medida direta de lucratividade por contrato; sinaliza necessidade de renegociação ou redução de custos |

Tempo médio de fechamento (dias) | Impacta caixa e satisfação; queda indica processos mais eficientes e menor retrabalho |

Estruture dados como produto: pipelines confiáveis, KPIs acionáveis e entregas que convertam números em recomendações práticas para clientes; isso transforma relatórios em vantagem competitiva e facilita a tomada de decisão.

8. Inovação em Serviços Contábeis: novas ofertas e modelos de negócio

Item 8 mostra caminhos práticos para escritórios contábeis renovarem o portfólio, apostando em inovação operacional e comercial para criar ofertas que aumentem receita recorrente e relevância junto a clientes mais exigentes.

Modelos híbridos que combinam expertise fiscal com tecnologia orientada a valor

Uma das estratégias descritas é a migração do serviço tradicional para pacotes modulares: assinatura mensal com dashboard fiscal, consultoria estratégica por hora e compliance automatizado. A lógica é cobrar pelo valor percebido — por exemplo resultados ou tempo economizado — e não só por tarefas isoladas. Na prática, a implantação rápida passa pela integração via API com ERPs, oferta de painel em white-label e acordos de nível de serviço (SLA) para tempo de resposta; assim torna-se possível medir churn e LTV em 90 dias.

Curiosamente, casos reais ilustram bem o potencial: o escritório X lançou o pacote “Fluxo de Caixa Inteligente”, que une análise preditiva e revisão mensal; com isso diminuiu a inadimplência dos clientes em 18% e elevou o fee médio em 22%. Outra alternativa é o modelo “contabilidade + RH as a Service”, que externaliza a folha com automação documental e corta retrabalho. Esses exemplos provam que entregas clássicas podem virar serviços recorrentes e mensuráveis.

Para reduzir riscos na implementação, padronize três trilhas: triagem automatizada de clientes, precificação por valor e um kit de onboarding digital. Ferramentas low-code aceleram a integração e permitem testar hipóteses em 30 dias, sem comprometer o operacional. Treine a equipe em vendas consultivas e documente playbooks operacionais; depois de dois ciclos, ajuste o escopo para escalar ofertas que favoreçam cross-sell e receita previsível.

Oferecer serviços com preços por resultado diferencia e fideliza; mensure impacto com KPIs financeiros e operacionais.

Pacote assinado: compliance, relatórios e alertas proativos

Serviços premium: consultoria fiscal preditiva por demanda

Plataformas white-label: automação de folha e fluxo de caixa

Adote experimentos controlados, meça ganhos e escale só as ofertas comprovadas — isso torna a inovação rentável e viável operacionalmente.

9. Experiência do Cliente e Área do Cliente: digitalizar para encantar

Portal do cliente funciona como ponto de contato estratégico: uma Área do Cliente bem desenhada diminui atrito, acelera entregas e transforma a rotina fiscal em algo percebido como valor, o que, curiosamente, reflete diretamente na retenção e na recomendação.

Do documento ao delight: transformar tarefas recorrentes em micro-experiências

Encare a Área do Cliente como um produto digital: implemente autenticação única (SSO), painéis que exibam status de entregas e notificações proativas. Integre upload seguro de documentos com OCR para indexação automática e validação fiscal, reduzindo retrabalho em até 40%. Além disso, conecte o portal a ferramentas de busca e FAQ para fomentar o autoatendimento e, quando necessário, encaminhe para suporte humano seguindo o Guia de Help Desk e Suporte como padrão operacional.

Projete jornadas curtas e previsíveis: por exemplo, o cliente envia uma nota pelo portal, o sistema confirma o recebimento, gera um checklist de pendências e agenda lembrete automático. Na prática, a métrica é clara — o tempo médio de resposta cai de dias para horas quando notificações push e e-mails transacionais são padronizados. Integre com Google Calendar para agendar reuniões e enviar alertas, otimizando follow-ups e reduzindo faltas.

Aprimore com personalização e análises: crie trilhas de conteúdo no portal conforme porte do cliente e serviços contratados, oferecendo relatórios mensais automatizados e comparativos. Nosso objetivo é facilitar decisões com painéis acionáveis, atalhos para envio de documentação e histórico de solicitações. Implementações incrementais permitem lançar um MVP em 8–12 semanas e ampliar funcionalidades conforme adoção e feedback do usuário.

Micro-experiências (confirmação instantânea, checklist visível) elevam percepção de serviço mais que promessas genéricas.

Upload com OCR e validação automática de campos

Notificações proativas e integração com calendários

Painéis personalizados e relatórios acionáveis

Implante a Área do Cliente como caminho para fidelização: priorize entregas rápidas, visibilidade dos processos e ferramentas de autoatendimento para transformar cada contato em vantagem competitiva.

10. Competências da Equipe: o papel do contador e da nossa equipe técnica

Competência técnica e um mindset adaptativo serão determinantes até 2026; aqui descrevo responsabilidades práticas do contador e da equipe técnica para operacionalizar automação, segurança e análises avançadas em escritórios contábeis.

Divisão clara de papéis para entrega técnica e estratégica

O contador passa a atuar de forma híbrida: além das obrigações de conformidade fiscal, precisa traduzir requisitos do negócio em regras passíveis de automação, validar modelos de checagem de dados e auditar relatórios gerados por sistemas. É exigida proficiência na identificação de riscos fiscais automatizados, leitura crítica de dashboards e a habilidade de priorizar ajustes sistêmicos que afetam fluxo de caixa e obrigações legais.

Por outro lado, a equipe técnica tem a responsabilidade de entregar implementações seguras e escaláveis: isso inclui desenho de integrações via APIs, configuração de pipelines ETL e definição de políticas de controle de acesso. Exemplos práticos envolvem a implantação de backups imutáveis para bases fiscais, a adoção de testes automatizados nas rotinas de fechamento e a criação de runbooks para recuperação de incidentes, medidas que reduzem o tempo médio de recuperação em cenários reais.

Curiosamente, para extrair valor consistente, o trabalho colaborativo precisa de rituais e métricas bem definidas: reuniões quinzenais para revisar KPIs técnicos (latência de integração, taxa de erros de importação) e indicadores de negócio (reconciliações concluídas, prazos de entrega). Treinamentos rápidos e simulações de incidentes ajudam a mapear falhas recorrentes, acelerar respostas e manter conformidade em ambientes regulatórios dinâmicos.

Atrito entre fiscal e tecnologia é resolvido por testes conjuntos e critérios objetivos de aceitação.

Contador: validação de regras fiscais, auditoria de outputs e priorização de correções

Equipe técnica: integração, segurança, automação de testes e runbooks de recuperação

Governança: rituais, KPIs compartilhados e treinamentos práticos

Defina papéis operacionais, métricas mensuráveis e ciclos de aprendizado contínuos para transformar tecnologia em vantagem competitiva concreta, e claro, documente tudo para facilitar a escalabilidade.

11. Regulamentação, Compliance e Privacidade de Dados

A regulamentação reúne políticas, controles e auditorias necessárias para mitigar riscos jurídicos e proteger os dados dos clientes contábeis, estabelecendo padrões práticos que permitam conformidade com normas federais e setoriais.

Do papel à prática: transformar requisitos legais em procedimentos operacionais mensuráveis

No detalhe do item 11, é preciso mapear dados sensíveis — como CPF, CNPJ e informações fiscais — e vincular cada fluxo de informação a um responsável técnico. A obrigação inclui manter registros de tratamento, aplicar controles de acesso por função e dispor de um plano de resposta a incidentes; exija contratos com fornecedores que contenham cláusulas claras de proteção e definição de encarregado de dados para reduzir a exposição operacional.

Implemente verificações periódicas: revisões trimestrais das permissões, varreduras de ativos para localizar armazenamentos indevidos e testes de intrusão anuais. Use logs imutáveis e políticas de retenção que atendam à prova fiscal. Para privacidade, registre bases legais e justifique todo processamento, mantendo um inventário atualizado capaz de suportar auditoria em até 72 horas — isso facilita respostas regulatórias e evita surpresas.

Aplique controles técnicos e organizacionais concretos: criptografia de dados sensíveis em repouso e em trânsito, autenticação multifator para acessos administrativos e segmentação de rede nos ambientes que hospedam sistemas fiscais. Treinamentos obrigatórios trimestrais reduzem riscos humanos e, por outro lado, melhoram os tempos de resposta operacionais frente a notificações ou incidentes; simulações ajudam a fixar procedimentos e alinham expectativas entre áreas.

Auditorias automatizadas e inventário ativo transformam conformidade em vantagem operacional e reduzem multas e paralisações.

Inventário de dados: classificar por sensibilidade, finalidade e tempo de retenção

Contrato com fornecedores: cláusulas de proteção, direito de auditoria e regras para subcontratação

Plano de resposta a incidentes: responsáveis, comunicações e marcos legais

Coluna 1 | Coluna 2 |

Coluna 1 | Coluna 2 |

Indicador relevante | Detalhe explicado |

Tempo de resposta a incidentes | Meta operacional para investigação e comunicação internas e regulatórias, com prazos definidos (ex.: investigar em 72 horas). |

Nível de criptografia em trânsito | Adotar TLS 1.2+ e gestão de chaves; requisito para integrações com ERPs, bancos e portais de órgãos fiscais. |

Registre e monitore controles, priorize contratos que contenham cláusulas de proteção e treine equipes: são ações práticas que diminuem risco legal e operacional de imediato. Curiosamente, muitas organizações ganham eficiência apenas com a disciplina de manter inventários e logs consistentes.

12. Seleção de Soluções: critérios para escolher a melhor solução para seu escritório

Item 12 aborda critérios práticos para escolher a solução tecnológica que alinhe processos contábeis, segurança e custo; é um guia direto para comparar fornecedores, identificar funcionalidades essenciais e medir o impacto operacional em escritórios modernos.

Quadro de decisão prático para comparar ofertas e reduzir riscos na adoção

Primeiro passo: defina necessidades mensuráveis — volume de clientes, integrações obrigatórias (ERP, bancos, plataformas fiscais), requisitos de conformidade e níveis de SLA de suporte. Em seguida, monte um roteiro de avaliação com pesos por critério (segurança 30%, integração 25%, custo total 20%, usabilidade 15%, suporte 10%). Esse mapa transforma propostas comerciais em pontuações comparáveis e deixa claro quando uma solução atinge o mínimo operacional do escritório.

Considere o custo além da licença: o TCO deve incluir implementação, migração de dados, treinamentos e renovações. Peça cenários de custo para 1, 3 e 5 anos e calcule o retorno em função da hora economizada em tarefas repetitivas. Solicite provas de conceito com dados reais de uma pasta contábil representativa e métricas de redução de tempo; fornecedores que mostram relatórios objetivos facilitam a decisão pelo melhor custo-benefício.

Priorize suporte e continuidade: exija SLA por escrito, canais de atendimento disponíveis e um plano de contingência para indisponibilidade. Verifique referências de outros escritórios e peça demonstração das atualizações automáticas e das políticas de backup. Curiosamente, o número de integrações prontas e a flexibilidade da API costumam ser decisivos para escalar serviços sem refazer processos internos.

Exigir prova de conceito com dados reais elimina suposições e revela lacunas operacionais antes da compra final.

Critérios ponderados (segurança, integração, custo, usabilidade, suporte)

Provas de conceito com dados reais do escritório

SLA escrito, planos de contingência e políticas de backup

Coluna 1 | Coluna 2 |

Coluna 1 | Coluna 2 |

Indicador relevante | Detalhe explicado |

Tempo médio de implementação (semanas) | Impacta o cronograma de migração e custos indiretos; implemente por fases para reduzir interrupções. |

Percentual de integração nativa com bancos/ERPs | Quanto maior, menor o trabalho manual e o risco de retrabalho; priorize integrações críticas já prontas. |

Em suma: estabeleça critérios ponderados, valide com provas práticas e escolha um fornecedor que ofereça suporte documentado, previsibilidade financeira e capacidade de integração — assim a adoção vira investimento e não dor de cabeça.

13. Operacional: checklist prático para implementar e manter melhorias

Item 13 apresenta um checklist operacional para implantar, testar e manter melhorias de TI em escritórios de contabilidade, assegurando execução repetível, responsabilidades definidas e menor exposição a riscos durante atualizações críticas.

Fluxo mínimo viável para mudanças seguras e mensuráveis

Antes de qualquer execução defina o proprietário da mudança, delimite o escopo e estabeleça a janela de implantação. Toda tarefa precisa de um responsável, prazo e um plano de rollback documentado; essa disciplina reduz o MTTR e facilita auditorias. Inclua scripts de teste automatizados, checklist de pré-produção e validação em ambiente espelho para que a implantação ocorra sem afetar as operações fiscais.

Realize testes de aceitação com amostras reais de dados, por exemplo um lote de notas fiscais, e registre métricas como tempo de execução, erros e impacto na performance. Vincule tickets ao change request no sistema de gestão para rastrear progresso e demandas de suporte dos usuários. Por outro lado, implemente monitoramento pós-implantação por 72 horas com alertas alinhados ao SLA, assim a intervenção pode ser rápida quando necessário.

Padronize ciclos de revisão: 7 dias para correções críticas, 30 dias para ajustes funcionais e 90 dias para avaliar retorno sobre investimento. Treine a equipe operacional com playbooks curtos e sessões práticas; automatize backups antes de cada alteração e valide restaurações mensalmente. Manter checagens documentadas diminui falhas humanas e melhora a conformidade em auditorias fiscais.

Documentos curtos e scripts automatizados transformam tarefas operacionais em rotinas confiáveis, reduzindo intervenção manual e melhorando a resposta a incidentes.

Proprietário e aprovação: definir responsável e critérios de sucesso

Ambiente de teste: espelho da produção com dados pseudonimizados

Rollback e backups: script de restauração testado e ponto de recuperação

Testes automatizados: scripts de smoke e integração antes da liberação

Monitoramento pós-implantação: alertas, métricas e janela de observação

Treinamento rápido: playbooks e simulações para atendimento e suporte

Coluna 1 | Coluna 2 |

Coluna 1 | Coluna 2 |

Indicador relevante | Detalhe explicado |

Tempo Médio de Recuperação (MTTR) | Mede minutos/hora necessários para restaurar o serviço após falha; é essencial para priorizar rollback e alocar recursos |

Taxa de sucesso de mudanças | Percentual de implantações sem rollback; meta prática: ≥ 95% para atualizações não disruptivas |

Implemente este checklist em ciclos curtos, registre métricas e ajuste processos continuamente para apoiar a equipe, simplificar auditorias e manter a operação estável.

14. Treinamento, Suporte e Mudança de Cultura para Melhorar Resultados

Treinamento e suporte se encontram para transformar ferramentas em resultados palpáveis. Neste item descrevemos como capacitar equipes, implementar apoio contínuo e alinhar a cultura organizacional para que a tecnologia entregue valor, não apenas aparência.

Mudar hábitos para que a tecnologia gere resultados, e não só status

Encarar o treinamento como um processo permanente é fundamental: combine módulos práticos de 2–4 horas por tema, trilhas com certificação e microlearning a cada quinze dias. Use métricas diretas — taxa de adoção, tempo médio para concluir tarefas e redução de erros — para demonstrar impacto rapidamente. Curiosamente, integrar inovação ao aprendizado, por exemplo com sessões hands-on sobre automação contábil e IA aplicada, costuma reduzir retrabalho e mostrar retorno em poucas semanas.

O suporte técnico precisa ser híbrido: um helpdesk interno para demandas imediatas e um SLA escalonado com fornecedores para incidentes críticos. Estruture três níveis de suporte — autoatendimento, assistência guiada e intervenção especializada — para acelerar a resolução. Treinar colaboradores como embaixadores digitais ajuda a disseminar conhecimento, diminui a dependência de consultorias externas e eleva a satisfação do cliente interno.

Mudar cultura exige ações diárias e objetivos claros: inclua metas de adoção nos OKRs, reconheça quem reduz tempo em tarefas e faça revisões mensais de rotina. Promova sessões práticas para mostrar onde o novo fluxo altera o trabalho e quais ganhos já foram alcançados; por outro lado, pilotos controlados e replicáveis permitem escalar práticas bem-sucedidas sem grandes riscos.

Priorize métricas simples no lançamento: adoção e tempo por tarefa entregam evidência rápida de impacto.

Onboarding prático com checklist de 7 tarefas para novos sistemas

Suporte multinível: base de conhecimento, chat interno e especialista externo

Programa de embaixadores para sustentar a mudança cultural

Coluna 1 | Coluna 2 |

Coluna 1 | Coluna 2 |

Indicador relevante | Detalhe explicado |

Taxa de adoção (usuários ativos/total) | Revela quanto da equipe usa efetivamente a tecnologia; meta inicial 60–80% em 3 meses |

Tempo médio para concluir tarefa | Avalia ganho de eficiência: redução esperada ≥30% após treinamento e ajustes |

Implemente trilhas práticas, suporte escalável e embaixadores para que a inovação gere economia de tempo e qualidade no trabalho, além de autonomia para as equipes.

Conclusão

Checklist consolidado com ações práticas para preparar escritórios contábeis até 2026: foque em segurança, automação e governança de dados para reduzir riscos operacionais e conquistar ganhos de eficiência mensuráveis no atendimento aos clientes.

Transformação orientada por prioridades operacionais

Seguir esse checklist exige identificar as prioridades imediatas: proteção de dados, integração entre sistemas e formação da equipe. Escritórios que adotam autenticação multifator, backup automatizado e políticas claras de retenção chegam a reduzir incidentes em até 70% e, curiosamente, ganham mais credibilidade junto a clientes corporativos.

No plano tático, faça integrações via API entre o software contábil e os ERPs para eliminar a digitação manual. Por exemplo, sincronizar lançamentos fiscais com conciliações bancárias automatizadas encurta o ciclo de fechamento mensal, diminui retrabalho e libera tempo do time para análises de maior valor agregado.

Para operacionalizar essas mudanças: estabeleça metas trimestrais, realize testes de recuperação regulares e treine a equipe nas novas rotinas. Utilize métricas objetivas — tempo de fechamento, número de exceções, taxa de incidentes — para reordenar prioridades e transformar o investimento em tecnologia em vantagem competitiva direta.

Priorize pequenas mudanças de alto impacto primeiro: automações simples frequentemente liberam mais tempo do que grandes projetos de infraestrutura.

Mapear ativos críticos e aplicar autenticação multifator e criptografia de dados.

Automatizar integrações entre o software contábil e ERPs via APIs para reduzir entradas manuais.

Implementar políticas de backup e planos de recuperação testados trimestralmente.

Treinar a equipe em novas rotinas digitais e definir KPIs operacionais mensuráveis.

Comece com um plano de 90 dias, numerando tarefas, definindo métricas e responsabilizações claras para transformar a TI em vantagem prática e sustentável — e vá ajustando conforme os resultados apareçam.

Perguntas Frequentes

Quais são as principais tendências de TI contabilidade que escritórios devem acompanhar em 2026?

As principais tendências de TI contabilidade para 2026 incluem maior adoção de inteligência artificial e automação de processos, migração para nuvem híbrida, ênfase em segurança cibernética e gestão de dados em tempo real. Essas mudanças visam reduzir tarefas manuais, melhorar precisão de relatórios e permitir acesso remoto seguro.

Para se preparar, o escritório deve avaliar soluções de backup e recuperação, implementar autenticação multifator, investir em treinamento de equipe e revisar contratos com fornecedores de software contábil para garantir integração e compliance com normas fiscais.

Como avaliar se meu escritório está pronto para migrar para a nuvem?

Comece fazendo um inventário de sistemas e dados, identificando aplicações críticas e requisitos de conformidade fiscal. Verifique a compatibilidade dos softwares contábeis com provedores de nuvem e confirme níveis de disponibilidade, criptografia e políticas de backup.

Faça um piloto com um conjunto limitado de usuários para testar desempenho e segurança. Avalie também custos totais (TCO), latência para acessos remotos e a capacidade do provedor em manter auditoria e compliance com normas locais.

Quais ferramentas de automação e IA devo considerar segundo as tendências de TI contabilidade?

Considere ferramentas de automação de lançamento e conciliação, soluções de OCR para digitalização de notas fiscais e plataformas de IA para categorização automática e detecção de inconsistências. Integrações com ERPs e softwares de gestão fiscal agilizam processos repetitivos.

A escolha deve priorizar compatibilidade com seu fluxo contábil, facilidade de integração via APIs e recursos de auditoria. Não esqueça de testar a acurácia dos modelos de IA e manter supervisão humana para revisão de exceções.

Quais medidas de segurança cibernética são essenciais para escritórios contábeis em 2026?

Implementar autenticação multifator, criptografia de dados em trânsito e repouso, políticas de controle de acesso com princípio do menor privilégio e backups regulares com testes de restauração são medidas básicas e eficazes. Monitoramento contínuo e gestão de vulnerabilidades também são críticos.

Além disso, mantenha políticas claras de governança de dados e treine a equipe em phishing e boas práticas. Contratar um fornecedor de segurança gerenciada ou realizar auditorias regulares ajuda a identificar riscos antes que se tornem incidentes.

Como o compliance fiscal e a proteção de dados influenciam o checklist de TI para escritórios contábeis?

O compliance fiscal exige registros íntegros, trilhas de auditoria e retenção de documentos conforme a legislação; por isso, o ambiente de TI deve suportar logs imutáveis, assinaturas digitais e políticas de retenção. A proteção de dados pessoais obriga a adoção de controles de privacidade e contratos que detalhem responsabilidades entre controlador e processador.

No checklist de TI, inclua avaliação de riscos legais, revisão de contratos com fornecedores de cloud e software, além de rotinas de anonimização quando possível. Essas ações reduzem riscos de multas e fortalecem a reputação do escritório.

Quais são os passos práticos para implementar um checklist de TI eficiente em um escritório contábil?

Defina prioridades: segurança, continuidade de negócios e automação. Crie um inventário de ativos, políticas de backup e recuperação, e um plano de atualização de software. Estabeleça SLAs com provedores e procedimentos documentados para incidentes.

Treine a equipe em novas ferramentas e mantenha revisões periódicas do checklist (pelo menos semestrais). Utilize indicadores como tempo de recuperação, taxa de incidentes e tempo de processamento para medir se as mudanças estão entregando os benefícios esperados.